Obtenir un crédit immobilier en tant qu’expatrié français en Espagne

L’acquisition d’un bien immobilier en Espagne représente un rêve pour de nombreux Français, qu’il s’agisse d’une résidence secondaire, d’un investissement locatif ou d’une installation définitive.

Cependant, la question de l’obtention d’un crédit immobilier en tant qu’expatrié français en Espagne est souvent la pierre angulaire de ce projet.

Si le marché espagnol offre de belles opportunités, le processus d’accès au financement peut sembler complexe pour un non-résident ou un nouvel expatrié.

Notre cabinet, fort de plus de 65 ans d’expérience à Valence, vous apporte son expertise pour démystifier cette démarche et vous guider vers une acquisition sereine et sécurisée.

Cadre légal et réglementaire en Espagne

Le marché hypothécaire espagnol est régi par des lois spécifiques qui, bien que similaires à d’autres pays européens, présentent des particularités essentielles à maîtriser.

La législation espagnole vise à protéger le consommateur, notamment via la Loi 5/2019, du 15 mars, régulatrice des contrats de crédit immobilier.

Cette loi a renforcé les exigences de transparence et de protection pour l’emprunteur, qu’il soit résident ou non-résident.

Distinction entre résident et non-résident

Pour un expatrié français, la première distinction fondamentale concerne son statut de résidence fiscale en Espagne.

Si vous résidez plus de 183 jours par an sur le territoire espagnol, vous êtes considéré comme résident fiscal.

Ce statut a un impact direct sur les conditions d’octroi de votre crédit immobilier.

Les banques espagnoles appliquent généralement des critères d’éligibilité et des ratios de financement différents selon que vous soyez résident ou non.

- Résident : Possibilité de financer jusqu’à 80 % du prix d’achat ou de la valeur de tasación (évaluation immobilière) pour une résidence principale.

Les conditions sont souvent plus favorables en termes de taux et de produits. - Non-résident : Le financement est généralement limité à 60-70 % du prix d’achat ou de la valeur de tasación.

Les banques perçoivent un risque légèrement supérieur pour les non-résidents.

Rôle du notaire espagnol et de la tasación

Le processus d’achat immobilier en Espagne implique obligatoirement l’intervention d’un notaire espagnol.

Le notaire a un rôle essentiel de conseil et de vérification de la légalité de la transaction et du contrat de prêt hypothécaire (hipoteca).

Il s’assure que toutes les clauses sont conformes à la loi et que les parties comprennent leurs engagements.

Avant l’octroi de tout crédit, une évaluation immobilière officielle, ou tasación, est requise.

Cette évaluation est réalisée par une société indépendante et agréée par la Banque d’Espagne.

Sa valeur servira de base pour le calcul du montant maximum que la banque est prête à financer.

Il est crucial de comprendre que le montant du prêt sera calculé sur la valeur la plus basse entre le prix de vente et la valeur de tasación.

Comment le crédit immobilier fonctionne en pratique pour les expatriés français en Espagne

Obtenir un crédit immobilier en tant qu’expatrié français en Espagne implique de comprendre les attentes des établissements bancaires et le déroulement du processus.

Les banques espagnoles examinent méticuleusement la solvabilité des emprunteurs, avec une attention particulière aux revenus stables et à l’historique de crédit.

Critères d’éligibilité et ratios de financement

Les banques évaluent principalement votre capacité de remboursement.

Le ratio d’endettement est un critère clé : vos mensualités de crédit (y compris celles déjà existantes en France) ne doivent généralement pas dépasser 30 % à 35 % de vos revenus nets mensuels.

Pour un expatrié français, cela signifie que les banques demanderont des preuves de revenus fiables et réguliers, même s’ils proviennent de l’étranger.

Voici un tableau comparatif des conditions générales de financement :

| Critère | Expatrié français résident fiscal en Espagne | Expatrié français non-résident fiscal en Espagne |

|---|---|---|

| Ratio prêt/valeur (LTV) | Jusqu’à 80 % du prix d’achat ou de la tasación | Jusqu’à 60-70 % du prix d’achat ou de la tasación |

| Ratio d’endettement | Max. 30-35 % des revenus nets | Max. 30-35 % des revenus nets |

| Durée maximale | Jusqu’à 30 ans (âge limite 75 ans) | Jusqu’à 20-25 ans (âge limite 75 ans) |

| Taux d’intérêt | Variables, fixes ou mixtes (conditions potentiellement plus favorables) | Variables, fixes ou mixtes (conditions potentiellement moins favorables) |

Le rôle des banques espagnoles et l’Euribor

Les principales banques espagnoles telles que Santander, BBVA, CaixaBank et Sabadell sont les acteurs majeurs du marché du crédit immobilier.

Elles ont des départements dédiés aux non-résidents ou aux clients internationaux et sont habituées à traiter les dossiers d’expatriés.

Chacune a ses propres politiques et produits, d’où l’importance de comparer les offres.

La plupart des prêts immobiliers à taux variable en Espagne sont indexés sur l’Euribor.

L’Euribor (Euro Interbank Offered Rate) est le taux d’intérêt moyen auquel un grand panel de banques européennes se prêtent mutuellement des fonds.

Son évolution influence directement le coût de votre prêt à taux variable.

Un prêt à taux fixe offre une mensualité constante, tandis qu’un prêt à taux variable, bien que potentiellement plus bas au début, peut fluctuer.

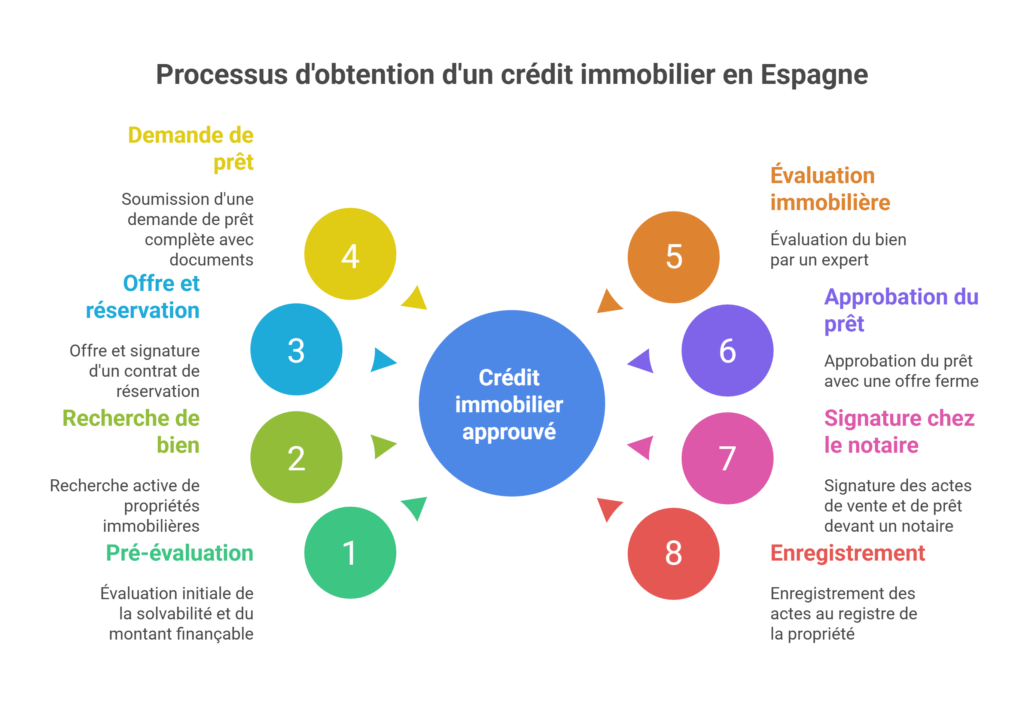

Les étapes pour obtenir un crédit immobilier en tant qu’expatrié français en Espagne

Le processus d’obtention d’un prêt hypothécaire (hipoteca) en Espagne suit généralement les étapes suivantes :

- Pré-évaluation de la solvabilité : Contactez plusieurs banques pour une première étude de votre dossier et une estimation du montant finançable.

C’est à ce stade que vous présenterez les premiers documents financiers. - Recherche et choix du bien : Une fois votre capacité d’emprunt établie, vous pouvez rechercher activement votre bien immobilier en toute confiance.

- Offre et signature du contrat de réservation : Après avoir trouvé le bien idéal, vous ferez une offre et, si elle est acceptée, signerez un contrat de réservation ou d’arrhes (contrato de arras).

- Demande formelle de prêt : Avec le contrat de réservation, vous soumettez votre demande de prêt complète à la banque choisie, avec tous les documents requis.

- Évaluation immobilière (tasación) : La banque mandate un expert pour évaluer le bien.

- Approbation du prêt et offre vinculante : Si le dossier est accepté, la banque émet une « oferta vinculante » (offre ferme et engageante) détaillant toutes les conditions du prêt.

Un délai de réflexion légal est imposé avant la signature. - Signature chez le notaire : La signature de l’acte de vente et de l’acte de prêt hypothécaire a lieu simultanément devant le notaire espagnol.

Le notaire s’assure de la légalité de toutes les opérations. - Enregistrement : L’acte de vente et l’hypothèque sont ensuite inscrits au registre de la propriété.

Implications financières ou administratives

Au-delà du montant du prêt, l’acquisition immobilière en Espagne génère une série de coûts et d’exigences administratives inévitables pour tout expatrié français.

Il est primordial d’anticiper ces dépenses pour éviter toute mauvaise surprise.

Coûts associés à l’achat immobilier

Les frais annexes à l’achat peuvent représenter entre 10 % et 15 % du prix d’achat du bien, selon la région et le type de bien.

Voici les principaux postes de dépenses :

- Impôt de transmission patrimoniale (ITP) ou TVA (IVA) : Pour un bien existant (revente), l’ITP varie de 6 % à 10 % selon la Communauté Autonome (par exemple, 10 % dans la Communauté Valencienne). Pour un bien neuf, c’est la TVA (IVA) de 10 % qui s’applique, plus l’impôt sur les actes juridiques documentés (AJD).

- Impôt sur les actes juridiques documentés (AJD) : Cet impôt s’applique aux documents notariés et enregistrés.

Il est de 0,5 % à 1,5 % de la valeur de l’hypothèque et s’applique aux biens neufs (avec TVA) ainsi qu’aux actes d’hypothèque.

Depuis 2018, c’est la banque qui paie l’AJD relatif à l’hypothèque. - Frais de notaire : Les honoraires du notaire sont réglementés et dépendent du prix de vente et du montant de l’hypothèque.

Comptez environ 0,2 % à 0,5 % du prix. - Frais d’enregistrement de la propriété : Ces frais sont également réglementés et représentent environ 0,1 % à 0,3 % du prix de vente.

- Frais de tasación (évaluation) : Environ 300 à 600 euros, payés par l’acheteur.

- Frais de gestion (gestoría) : Une gestoría est une entreprise qui s’occupe de toutes les formalités administratives post-signature (paiement des taxes, enregistrement).

Leurs services coûtent généralement entre 200 et 500 euros.

Numéro d’identification des étrangers (NIE) et compte bancaire

L’obtention d’un NIE est une étape indispensable pour toute transaction économique en Espagne, y compris pour un crédit immobilier.

Ce numéro personnel et unique est requis pour signer un contrat de réservation, ouvrir un compte bancaire, signer l’acte de vente et toutes les démarches administratives.

Nos avocats spécialisés en droit de l’immigration peuvent vous accompagner dans l’obtention rapide de ce document essentiel.

L’ouverture d’un compte bancaire espagnol est également nécessaire pour le versement du prêt et le paiement des mensualités, ainsi que des charges courantes du bien.

Les banques demanderont votre NIE, ainsi que des justificatifs de domicile et de revenus.

Considérations fiscales avec l’AEAT

L’achat d’un bien immobilier en Espagne a des implications fiscales importantes, tant au moment de l’acquisition qu’en tant que propriétaire.

L’AEAT (Agencia Española de Administración Tributaria) est l’agence fiscale espagnole.

Il est crucial de se conformer à toutes les obligations fiscales, notamment le paiement de l’ITP ou de la TVA/AJD, ainsi que les impôts annuels comme l’IBI (Impuesto sobre Bienes Inmuebles, équivalent de la taxe foncière) et l’impôt sur le revenu des non-résidents (IRNR) si le bien n’est pas votre résidence principale.

Pour toute question fiscale complexe, il est vivement recommandé de consulter notre équipe de conseillers fiscaux.

Considérations spécifiques pour les expatriés Français

Bien que l’Espagne soit un pays européen, les expatriés français peuvent rencontrer des différences culturelles et administratives dans le processus d’obtention d’un crédit immobilier.

Comprendre ces nuances est essentiel pour une transition en douceur.

Différences culturelles bancaires

La culture bancaire espagnole peut différer de celle de la France.

En Espagne, le système est moins orienté vers la « bancassurance » où tous les produits (assurances, crédits à la consommation) sont regroupés sous la même banque.

Cependant, les banques espagnoles peuvent proposer des réductions sur les taux d’intérêt si vous souscrivez à des produits complémentaires (assurance habitation, assurance vie, domiciliation de salaires, etc.).

Il est important d’évaluer la pertinence de ces produits et leur coût réel.

Preuves de revenus et historique de crédit

Les banques espagnoles évalueront votre solvabilité en se basant sur vos revenus et votre historique de crédit.

Pour un Français, cela signifie fournir des documents tels que :

- Vos trois dernières fiches de paie ou bulletins de salaire.

- Vos trois derniers relevés bancaires.

- Vos dernières déclarations de revenus (avis d’imposition) en France.

- Un contrat de travail ou, pour les entrepreneurs, des bilans et comptes de résultats.

- Un relevé de votre historique de crédit en France (par exemple, un rapport de la Banque de France pour les crédits en cours).

Il n’existe pas de transfert direct de « score » de crédit entre la France et l’Espagne.

Les banques espagnoles évalueront votre situation à partir des documents fournis.

Un historique de crédit sain en France est un atout majeur.

Impact des revenus étrangers et des devises

Si vos revenus sont perçus en dehors de la zone euro, la banque tiendra compte du risque de change.

Cependant, pour les Français percevant des revenus en euros, ce risque est inexistant, ce qui simplifie grandement le dossier.

Les banques espagnoles sont habituées à traiter les revenus provenant de pays de l’Union Européenne.

Pourquoi la Communauté Valencienne est stratégiquement avantageuse

La Communauté Valencienne, et plus particulièrement la ville de Valence, offre des avantages considérables pour les expatriés français cherchant à investir ou à s’installer.

Sa popularité croissante en fait un marché immobilier dynamique et attractif, y compris pour l’obtention d’un crédit immobilier en tant qu’expatrié français en Espagne.

Dynamisme du marché immobilier local

Le marché immobilier de la Communauté Valencienne, et de Valence en particulier, connaît une croissance soutenue.

Les prix sont restés plus abordables que dans d’autres grandes villes espagnoles comme Madrid ou Barcelone, tout en offrant une qualité de vie exceptionnelle.

Cette dynamique attire les investisseurs et les particuliers, ce qui se traduit par une offre bancaire compétitive.

La demande locative est forte, notamment pour les locations de courte et longue durée, offrant de belles perspectives de rendement pour un investissement.

Les banques locales sont bien implantées et connaissent parfaitement les spécificités du marché régional.

Qualité de vie et accessibilité

Valence est régulièrement classée parmi les meilleures villes du monde pour les expatriés, grâce à son climat ensoleillé, son coût de la vie abordable, son excellente gastronomie, ses plages et son riche patrimoine culturel.

L’accessibilité est également un atout majeur, avec des liaisons aériennes directes et fréquentes vers de nombreuses villes françaises.

Accompagnement local et expertise

Notre cabinet est établi à Valence depuis plus de 65 ans.

Cette implantation locale nous confère une connaissance approfondie du marché, des acteurs bancaires locaux et des spécificités juridiques et fiscales de la Communauté Valencienne.

Nous sommes ainsi idéalement positionnés pour accompagner les expatriés français dans leur projet d’achat immobilier et l’obtention de leur crédit immobilier dans cette région stratégique.

Notre expertise locale assure une navigation fluide dans les démarches administratives et bancaires.

Erreurs courantes et zones de risque

Malgré une préparation minutieuse, certains pièges peuvent compliquer l’obtention d’un crédit immobilier en Espagne.

Connaître ces erreurs courantes permet de les anticiper et de les éviter.

Sous-estimer les coûts annexes

Comme détaillé précédemment, les frais d’acquisition (taxes, notaire, registre, etc.) sont significatifs en Espagne.

Une erreur fréquente est de ne budgétiser que le prix du bien, sans prévoir cette enveloppe supplémentaire de 10 % à 15 %.

Cela peut entraîner des difficultés de financement au moment de la signature.

Négliger la vérification juridique du bien

Avant tout engagement, une vérification juridique approfondie (due diligence) du bien est indispensable.

Il faut vérifier l’existence de charges, d’hypothèques antérieures, de dettes impayées (communauté de propriétaires, IBI), la conformité urbanistique du bien, et s’assurer que le vendeur est bien le propriétaire légal.

Ignorer cette étape peut avoir des conséquences financières et légales désastreuses.

Notre cabinet, avec son expérience depuis 1960, insiste sur l’importance de cette vérification.

Vous pouvez en savoir plus sur notre histoire et notre engagement sur notre page À propos.

Manque de préparation des documents

Les banques espagnoles sont exigeantes en matière de documentation.

Un dossier incomplet ou des documents non traduits (si nécessaire) peuvent retarder considérablement l’approbation du prêt.

Il est crucial de préparer l’ensemble des justificatifs en amont et de s’assurer de leur conformité.

Ne pas comparer les offres de crédit

Chaque banque a ses propres politiques commerciales.

Se limiter à une seule offre de crédit peut vous faire passer à côté de conditions plus avantageuses (taux d’intérêt, frais de dossier, produits associés).

Il est recommandé de solliciter plusieurs banques (Santander, BBVA, CaixaBank, Sabadell, etc.) et de comparer leurs propositions attentivement.

Ignorer les spécificités fiscales et successorales

L’achat immobilier en Espagne a des implications fiscales continues et peut impacter votre planification successorale internationale.

Ne pas se renseigner sur ces aspects peut entraîner des obligations fiscales imprévues ou des difficultés pour vos héritiers.

Une consultation avec des experts en fiscalité et droit des successions est fortement recommandée.

Conformité, délais et documentation

La rigueur dans la préparation et la compréhension des délais est la clé du succès pour un crédit immobilier.

La législation espagnole impose des étapes et des documents précis qui garantissent la sécurité juridique de la transaction.

Documentation essentielle pour le dossier de prêt

Pour un expatrié français, les documents à fournir sont généralement les suivants :

- Documents d’identité : Passeport en cours de validité.

- NIE : Numéro d’Identification des Étrangers.

- Justificatifs de domicile : Factures récentes (eau, électricité, téléphone) à votre nom.

- Justificatifs de revenus :

- Salariés : Contrat de travail, 3 dernières fiches de paie, avis d’imposition des 2-3 dernières années.

- Indépendants : Déclarations de revenus des 2-3 dernières années, bilans et comptes de résultats (pour les sociétés), relevés bancaires professionnels.

- Retraités : Justificatifs de pension.

- Relevés bancaires : Les 6 à 12 derniers relevés de vos comptes bancaires principaux (français et/ou espagnols).

- Historique de crédit : Rapports de crédits en cours (prêts immobiliers, crédits à la consommation) en France.

- Contrat de réservation ou d’arrhes : Preuve de votre engagement sur le bien.

- Informations sur le bien : Nota Simple (extrait du registre de la propriété), certificat d’habitabilité.

Certains documents peuvent nécessiter une traduction assermentée en espagnol.

Il est essentiel de le vérifier auprès de la banque et de votre conseiller juridique.

Délais typiques du processus de prêt

Le processus d’obtention d’un crédit immobilier peut prendre du temps.

Voici une estimation des délais :

| Étape | Délai estimé |

|---|---|

| Pré-évaluation et dépôt du dossier initial | 1 à 2 semaines |

| Évaluation immobilière (tasación) | 1 à 2 semaines après demande |

| Étude complète du dossier par la banque | 2 à 4 semaines |

| Émission de l’offre ferme | 1 semaine après approbation |

| Délai de réflexion légal avant signature | Minimum 10 jours ouvrables |

| Signature chez le notaire | 1 jour |

| Enregistrement au registre de la propriété | 1 à 3 mois après signature |

Une fois le dossier complet soumis, comptez 1,5 à 3 mois pour l’obtention du prêt et la finalisation de l’achat.

Ces délais peuvent varier en fonction de la complexité du dossier et de la réactivité de toutes les parties.

La loi hypothécaire et l’offre ferme

La loi 5/2019, régulatrice des contrats de crédit immobilier, a introduit des protections importantes pour l’emprunteur.

Une fois que la banque a approuvé votre dossier, elle doit vous remettre une « oferta vinculante » (offre ferme) détaillée.

Cette offre doit être mise à votre disposition au moins 10 jours ouvrables avant la signature chez le notaire.

Ce délai est un droit fondamental pour l’emprunteur afin d’examiner attentivement toutes les clauses du contrat de prêt, y compris les conditions financières, les commissions, les pénalités et les assurances.

Le notaire a l’obligation de s’assurer que vous avez bien reçu et compris cette offre avant de procéder à la signature.

Faire relire cette offre par un avocat spécialisé est une sécurité indispensable.

Quand l’aide juridique professionnelle devient essentielle

Bien que le processus puisse paraître linéaire, les subtilités du système espagnol rendent l’accompagnement juridique professionnel non seulement utile, mais souvent indispensable pour obtenir un crédit immobilier dans les meilleures conditions.

Complexité de la législation espagnole

La législation immobilière et hypothécaire espagnole est dense et en constante évolution.

Comprendre les implications de chaque clause d’un contrat de prêt, les spécificités fiscales locales ou les obligations administratives peut être un défi.

Un avocat spécialisé garantit que toutes les étapes sont conformes à la loi et que vos intérêts sont pleinement protégés.

La barrière linguistique et culturelle

Même avec une bonne maîtrise de l’espagnol, le vocabulaire juridique et financier peut être complexe.

Un avocat bilingue peut traduire et expliquer les termes techniques, vous aidant à prendre des décisions éclairées.

Il peut également servir de pont culturel, en comprenant les attentes des banques espagnoles et en les communiquant de manière efficace.

Négociation et revue des contrats

Un avocat peut vous aider à négocier les meilleures conditions possibles avec la banque, en s’assurant que les taux, les commissions et les produits associés sont compétitifs.

Plus important encore, il effectuera une revue exhaustive de l’offre ferme et de l’acte de prêt hypothécaire avant la signature chez le notaire, identifiant les clauses abusives ou défavorables et vous conseillant sur les modifications à apporter.

Cette étape est cruciale pour éviter des problèmes futurs.

Sécurisation de l’ensemble du processus

De la vérification juridique du bien (urbanisme, charges, dettes) à la coordination avec la banque, le notaire et le registre de la propriété, un avocat assure une coordination fluide et sécurisée de l’ensemble de la transaction.

Il anticipe les problèmes potentiels et propose des solutions, vous offrant une tranquillité d’esprit inestimable.

Notre cabinet est là pour vous accompagner à chaque étape, garantissant une acquisition sereine de votre bien immobilier.

Accompagnement juridique professionnel en Espagne

Naviguer dans les complexités de l’acquisition immobilière et de l’obtention d’un prêt en Espagne nécessite une expertise juridique pointue.

Notre cabinet se tient à vos côtés pour sécuriser votre projet et vous offrir un accompagnement sur mesure.

Contactez-nous pour une étude personnalisée de votre situation.

Nous sommes là pour vous aider.

Email : felix.delaguia@delaguialuzon.com

Téléphone : +34 963 74 16 57